|

ВҘЦч(ФДЈә73829238/»ШЈә0)°Н·ЖМШ№Й¶«РЕИ«ОДЎҫПВЎҝ

ІЖІъ/ТвНвПХ 1967ДкТФАҙЈ¬ІЖІъ/ТвНвПХЈЁP/CЈ©ТөОсТ»ЦұКЗІ®ҝЛПЈ¶ыТөјЁФціӨөДТэЗжЎЈ1967ДкЈ¬І®ҝЛПЈ¶ыТФ860НтГАФӘКХ№әБЛ№ъГсұЈПХ№«ЛҫЈЁNational IndemnityЈ©ј°ЖджўГГ№«Лҫ№ъГс»рФЦј°әЈКВұЈПХ№«ЛҫЈЁNational FireЈҰMarineЈ©ЎЈИзҪсЈ¬ТФҫ»ЧКІъәвБҝЈ¬№ъГсұЈПХ№«ЛҫКЗКАҪзЙПЧоҙуөДІЖІъ/ТвНвПХ№«ЛҫЎЈұЈПХТөОсЦШФЪВДРРіРЕөЈ¬¶шІ®ҝЛПЈ¶ыВДРРіРЕөөДДЬБҰКЗОЮИЛДЬұИөДЎЈ ОТГЗұ»P/CТөОсОьТэөДФӯТтЦ®Т»КЗёГРРТөөДЙМТөДЈКҪЈәP/CұЈПХ№«ЛҫПИКХИЎұЈ·СәуЕвё¶ЎЈФЪј«¶ЛЗйҝцПВЈ¬Т»Р©АнЕвЈЁИзҪУҙҘКҜГЮЈ¬»тСПЦШөД№ӨЧчіЎЛщКВ№КЈ©өДЕвё¶ҝЙДЬіЦРшКэК®ДкЎЈ ХвЦЦЎ°ПИКХИЎұЈ·СЈ¬әуЕвё¶ЎұөДДЈКҪИГP/C№«ЛҫіЦУРҙуұКЧКҪр-ОТГЗіЖЦ®ОӘЎ°ёЎҙжҪрЎұ-ЧоЦХ»бЕвё¶ёшЖдЛыИЛЎЈУлҙЛН¬КұЈ¬ұЈПХ№«Лҫ»бҪ«ХвұКёЎҙжҪрДГИҘН¶ЧК»сАыЎЈЛдИ»ёцИЛөДұЈөҘәНАнЕвАҙАҙИҘИҘЈ¬ө«ұЈПХ№«ЛҫіЦУРөДұЈ·СКХИлПа№ШөДёЎҙжҪрТ»°гҪПОӘОИ¶ЁЎЈТтҙЛЈ¬ЛжЧЕұЈПХТөОсөДФціӨЈ¬ёЎҙжҪрТІЛжЦ®ФціӨЎЈПВұнЛщКҫОӘёЎҙжҪрөДҫЯМеФціӨЗйҝцЈә

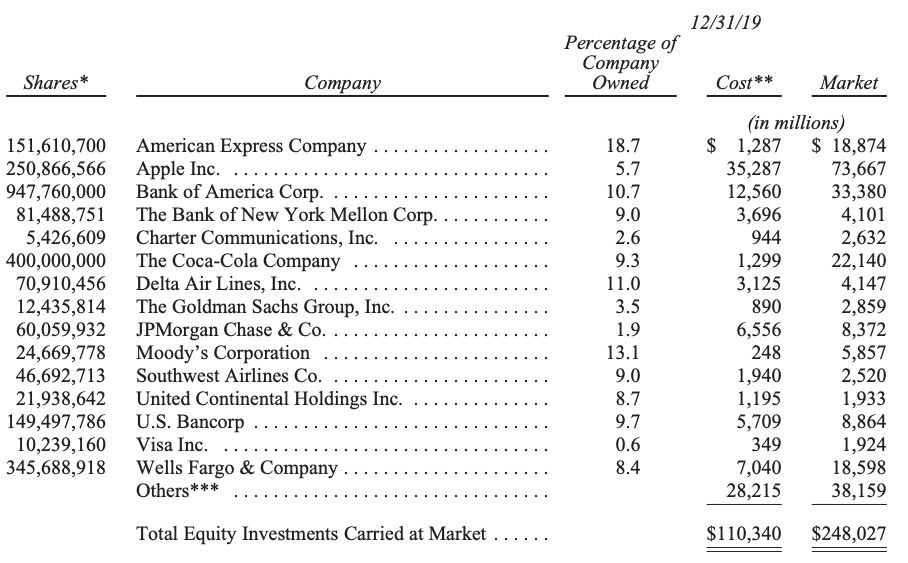

ОТГЗЕј¶ыТІ»бУцөҪёЎҙжҪр»ШВдЎЈИз№ыёЎҙжіцПЦПВ»¬Ј¬ПВ»¬·щ¶ИТІҪ«КЗ·ЗіЈ»әВэөД - өҘТ»Дк¶ИЧо¶аІ»і¬№э3%ЎЈОТГЗөДұЈПХәПН¬өДРФЦКҫц¶ЁБЛОТГЗУөУРөДПЦҪрЧКФҙҝП¶ЁҝЙТФВъЧг¶МЖЪ»тјҙКұөДіҘё¶РиЗуЎЈХвЦЦҪб№№КЗҫ«РДЙијЖөДЈ¬КЗОТГЗұЈПХ№«ЛҫОЮУлВЧұИөДІЖБҰөД№ШјьЧйіЙІҝ·ЦЎЈХв·ҪГжөДДЬБҰҫшІ»»бКЬөҪіе»чЎЈ Из№ыұЈ·СКХИлі¬№эОТГЗөД·СУГәНЧоЦХЛрК§өДЧЬ¶оЈ¬ұЈПХТөОсҫНКөПЦіРұЈАыИуЈ¬ҙУ¶шФцјУёЎҙжҪрІъЙъөДН¶ЧККХИлЎЈөұЧ¬өГХвСщөДАыИуКұЈ¬ОТГЗҫНҝЙТФК№УГГв·СЧКҪ𣬶шЗТёьәГөДКЗЈ¬ОТГЗ»№»бТтОӘіЦУРХвР©ЧКҪр¶ш»сөГ»ШұЁЎЈ ¶ФУЪХыёцІЖІъУлТвНвПХРРТө¶шСФЈ¬ДҝЗ°ёЎҙжҪрөДІЖОсјЫЦөФ¶өНУЪ¶аДкЗ°ЎЈХвКЗТтОӘјёәхЛщУРІЖІъУлТвНвПХЖуТөөДұкЧјН¶ЧКХҪВФ¶јСПЦШЗТЗЎөұөШЗгПтУЪёЯј¶ұрХ®ИҜЎЈТтҙЛЈ¬АыВКұд»Ҝ¶ФХвР©ЖуТөЦБ№ШЦШТӘЈ¬¶шФЪ№эИҘК®ДкАпЈ¬Х®ИҜКРіЎМṩөДАыВКөНөГҝЙБҜЎЈ УЙУЪұЈПХ№«ЛҫДкёҙТ»ДкөШұ»ЖИЈЁНЁ№эөҪЖЪИХ»т·ўРРИЛКк»ШМхҝоЈ©Ҫ«ЖдЎ°ҫЙЎұН¶ЧКЧйәПЧӘ»»іЙКХТжВКёьөНөДРВіЦІЦЈ¬ЛщТФұЈПХ№«ЛҫТІКЬөҪБЛУ°ПмЎЈХвР©ұЈПХ№«ЛҫФшҫӯҝЙТФ°ІИ«өШҙУГҝТ»ГАФӘөДёЎҙжҪрЦРЧ¬ИЎ5ГА·Ц»т6ГА·ЦЈ¬ө«ПЦФЪЛыГЗЦ»Ч¬өҪ2ГА·Ц»т3ГА·ЦЈЁИз№ыЛыГЗөДТөОсјҜЦРФЪЙоПЭёәАыВКДаМ¶өД№ъјТЈ¬ЙхЦБёьЙЩЈ©ЎЈ Т»Р©ұЈПХ№«ЛҫҝЙДЬ»бКФНјНЁ№э№әВтөНЦКБҝХ®ИҜ»тіРЕөёЯКХТжөД·ЗБч¶ҜРФЎ°БнАаЎұН¶ЧКАҙјхЙЩКХИлЛрК§ЎЈө«КЗЈ¬ХвР©¶јКЗОЈПХөДУОП·әН»о¶ҜЈ¬ҙу¶аКэ»ъ№№¶јГ»УРЧг№»өДЧ°ұёІОУлХвСщөДОЈПХУОП·әН»о¶ҜЎЈ І®ҝЛПЈ¶ыөДЗйҝцЧЬМеЙПұИұЈПХ№«ЛҫТӘәГЎЈЧоЦШТӘөДКЗЈ¬ОТГЗОЮУлВЧұИөДҫЮ¶оЧКұҫЎўідФЈөДПЦҪрәН¶аСщ»ҜөД·ЗұЈПХКХИлЈ¬К№ОТГЗУөУРұИТөДЪЖдЛы№«ЛҫёьҙуөДН¶ЧКБй»оРФЎЈОТГЗУөУРәЬ¶аСЎФсЈ¬ХвЩѡФсЧЬКЗ¶ФОТГЗәЬУРАыЈ¬УРКұ»бёшОТГЗМṩЦШҙуөД»ъ»бЎЈ УлҙЛН¬КұЈ¬ОТГЗөДІЖІъУлТвНвПХ№«ЛҫУРЧЕБјәГөДіРұЈјЗВјЎЈФЪ№эИҘөД17ДкАпЈ¬І®ҝЛПЈ¶ыУР16ДкКөПЦБЛіРұЈАыИуФЛУӘЈ¬Ц»УР2017ДкАэНвЈ¬өұКұОТГЗөДЛ°З°ҝчЛрёЯҙп32ТЪГАФӘЎЈФЪХыХы17ДкөДКұјдАпЈ¬ОТГЗөДЛ°З°АыИуЧЬјЖ275ТЪГАФӘЈ¬ЖдЦР2019ДкКөПЦБЛ4ТЪГАФӘЎЈ ХвЦЦјЗВјІў·ЗЕјИ»ЈәСПёсөД·зПХЖА№АКЗОТГЗұЈПХҫӯАнИХіЈ№ШЧўөДҪ№өгЈ¬ЛыГЗЦӘөАЈ¬ФгёвөДіРұЈТөјЁҝЙДЬ»бСНГ»ёЎҙжҪрөД»ШұЁЎЈЛщУРұЈПХ№«Лҫ¶јЦ»КЗЧмЙПЛөЛө¶шТСЎЈ ө«ФЪІ®ҝЛПЈ¶ыЈ¬ХвКЗТ»ЦЦЧЪҪМЈ¬ҫЙФј·зёсөДЧЪҪМЎЈ ХэИзОТ№эИҘТ»ФЩЧц№эөДДЗСщЈ¬ОТПЦФЪТӘЗҝөчөДКЗЈ¬ұЈПХТөөДГАәГҪбҫЦФ¶·ЗТ»јюИ·¶ЁОЮТЙөДКВЗйЈәФЪОҙАҙ17ДкөД16ДкАпЈ¬ОТГЗјёәхҝП¶ЁІ»»б»сөГіРұЈАыИуЎЈОЈПХЧЬКЗТюІШЖдЦРЎЈ ЖА№АұЈПХ·зПХөДҙнОуҝЙДЬКЗҫЮҙуөДЈ¬ҝЙДЬРиТӘәЬ¶аДкЙхЦБјёК®ДкөДКұјдІЕДЬПФПЦәНіЙКмЎЈЈЁПлПлКҜГЮЎЈЈ©Т»іЎК№ҝЁМШАпДИм«·зәНВхҝЛ¶ым«·зПаРОјыз©өДҙуФЦДСҪ«»б·ўЙъЈ¬ТІРнКЗГчМмЈ¬ТІРнКЗјёК®ДкәуЎЈЎ°ЧоҙуөДФЦДСЎұҝЙДЬАҙЧФҙ«НіАҙФҙЈ¬Из·з»тХЯөШХрЈ¬ТІҝЙДЬКЗНкИ«іцәхТвБПөДЈ¬ұИИзНшВз№Ҙ»чөДФЦДСРФәу№ыі¬іцБЛұЈПХ№«ЛҫДҝЗ°өДФӨЖЪЎЈөұХвСщөДҙуФЦДСАҙП®КұЈ¬І®ҝЛПЈ¶ыҫН»бөГөҪЛьөДЛрК§·Э¶оЈ¬¶шЗТЛрК§Ҫ«»бәЬҙуЈ¬·ЗіЈҙуЎЈИ»¶шЈ¬УлРн¶аЖдЛыұЈПХ№«ЛҫІ»Н¬Ј¬ҙҰАнЛрК§І»»бҪУҪьУЪәДҫЎОТГЗөДЧКФҙЈ¬ОТГЗҪ«јұУЪФЪөЪ¶юМмҫНФцјУОТГЗөДТөОсЎЈ ұХЙПСЫҫҰЈ¬КФЧЕПлПуТ»ёцҝЙДЬ»бІъЙъ¶ҜМ¬ІЖІъУлТвНвПХұЈПХ№«ЛҫөДөШ·ҪЎЈЕҰФјЈҝВЧ¶ШЈҝ№и№ИЈҝ Ню¶ыҝЛЛ№-°НАпЈЁWilkes-BarreЈ©ФхГҙСщЈҝ 2012ДкД©Ј¬ОТГЗұЈПХТөОс·ЗіЈұҰ№уөДҫӯАн°ўјӘМШ-ҪЬ¶чЈЁAjit JainЈ©ҙтөз»°ёжЛЯОТЈ¬ЛыҪ«ТФ2.21ТЪГАФӘЈЁФјәПөұКұ№«ЛҫөДЧКІъҫ»ЦөЈ©өДјЫёсКХ№әұцПҰ·ЁДбСЗЦЭДЗёцРЎіЗөДТ»јТРЎ№«Лҫ - GUARD Insurance GroupЎЈЛы»№ЛөЈ¬GUARDКЧПҜЦҙРР№ЩИь-ёЈёс¶ыЈЁSy FoguelЈ©Ҫ«іЙОӘІ®ҝЛПЈ¶ыөДГчРЗЎЈGUARDәНИь¶јКЗОТөДРВГыЧЦЎЈ ЧӘСЫЦ®јдЈә2019ДкЈ¬GUARDөДұЈ·СКХИлҙпөҪ19ТЪГАФӘЈ¬ҪП2012ДкФціӨБЛ379%Ј¬іРұЈАыИуТІБоИЛВъТвЎЈЧФҙУјУИлІ®ҝЛПЈ¶ыТФАҙЈ¬ИьҙшБ칫ЛҫҪшИлБЛРВІъЖ·әНРВөШЗшЈ¬ІўҪ«GUARDөДёЎҙжҪрФцјУБЛ265%ЎЈ 1967ДкЈ¬°ВВн№юЛЖәхІ»М«ҝЙДЬіЙОӘТ»ёцІЖІъУлТвНвПХөДҫЮН·Мш°еЎЈНю¶ыҝЛЛ№-°НАпәЬҝЙДЬ»бҙшАҙАаЛЖөДҫӘПІЎЈ І®ҝЛПЈ¶ы№юИцОӨДЬФҙ№«ЛҫЈЁBerkshire Hathaway EnergyЈ© І®ҝЛПЈ¶ы№юИцОӨДЬФҙ№«ЛҫХэФЪЗмЧЈЖдФЪОТГЗЖмПВөДөЪ20ёцДкН·ЎЈЦЬДкјНДоИХұнГчОТГЗУҰёГФЪёПі¬№«ЛҫөДіЙҫНЎЈ ОТГЗҫНҙУөзјЫХвёц»°МвҝӘКјЎЈөұІ®ҝЛПЈ¶ыФЪ2000ДкҪшИ빫УГКВТөБмУтКұЈ¬ЛьКХ№әБЛBHE 76%өД№Й·ЭЈ¬ёГ№«ЛҫФЪ°®әЙ»ӘЦЭөДҫУГсҝН»§өДЖҪҫщЗ§НЯКұөзјЫОӘ8.8ГА·ЦЎЈ ЧФДЗЦ®әуЈ¬ҫУГсҝН»§өДөзјЫГҝДкЙПХЗІ»өҪ1%Ј¬ОТГЗіРЕөЈ¬өҪ2028ДкЈ¬»щұҫөзјЫІ»»бЙПХЗЎЈПаұИЦ®ПВЈ¬°®әЙ»ӘЦЭБнТ»јТҙуРНН¶ЧК№«ЛҫөДЗйҝцКЗЈәИҘДкЈ¬ёГ№«Лҫ¶ФҫУГсҝН»§КХИЎөДөзјЫұИBHEёЯіц61%ЎЈЧоҪьЈ¬№«УГКВТө№«ЛҫөД·СВКЙПХЗЈ¬Ҫ«К№ХвТ»ІоҫаА©ҙуөҪ70%ЎЈ ОТГЗәНЛыГЗЦ®јдөДҫЮҙуІоТмәЬҙуіМ¶ИЙПКЗУЙУЪОТГЗФЪҪ«·зДЬЧӘ»ҜОӘөзДЬ·ҪГжИЎөГөДҫЮҙуіЙҫНЎЈ2021ДкЈ¬ОТГЗФӨјЖBHEФЪ°®әЙ»ӘЦЭөДФЛУӘҪ«НЁ№эЖдУөУРәНФЛУӘөД·зБҰОРВЦ»ъІъЙъФј2520НтХЧНЯКұөДөзБҰЎЈХвСщөДөзБҰІъБҝҪ«НкИ«ВъЧгЖд°®әЙ»ӘЦЭҝН»§өДДк¶ИРиЗуЈ¬ЖдФјОӘ2460НтХЧНЯКұЎЈ»»ҫд»°ЛөЈ¬ОТГЗөД№«УГКВТө№«ЛҫҪ«ФЪ°®әЙ»ӘЦЭКөПЦ·зДЬЧФёшЧФЧгЎЈ УлҙЛРОіЙПКГч¶ФұИөДКЗЈ¬°®әЙ»ӘЦЭөДБнТ»јТ№«УГКВТө№«ЛҫЈ¬·зБҰ·ўөзІ»ЧгЧЬ·ўөзБҝөД10%ЎЈҙЛНвЈ¬ҫЭОТГЗЛщЦӘЈ¬өҪ2021ДкЈ¬ОЮВЫФЪДДАпЈ¬ЖдЛыН¶ЧКХЯУөУРөД№«УГКВТө№«Лҫ¶јІ»ҝЙДЬКөПЦ·зДЬЧФёшЧФЧгЎЈ2000ДкЈ¬BHE·юОсУЪЕ©ТөҫӯјГЈ»ИзҪсЈ¬ЛьөДОеҙуҝН»§ЦРУРИэёцҝН»§КЗёЯҝЖјјҫЮН·ЎЈОТИПОӘЈ¬ЛыГЗФЪ°®әЙ»ӘЦЭҪЁі§өДҫц¶ЁІҝ·ЦКЗ»щУЪBHEМṩҝЙФЩЙъЎўөНіЙұҫДЬФҙөДДЬБҰЎЈ өұИ»Ј¬·зКЗ¶П¶ПРшРшөДЈ¬ОТГЗФЪ°®әЙ»ӘЦЭөДТ¶Ж¬Ц»ЧӘ¶ҜБЛІҝ·ЦКұјдЎЈФЪДіР©Кұ¶ОЈ¬өұҝХЖшҫІЦ№КұЈ¬ОТГЗТАҝҝ·З·зБҰ·ўөзөДДЬБҰАҙұЈЦӨОТГЗЛщРиөДөзБҰЎЈФЪЗйҝцПа·ҙөДКұәтЈ¬ОТГЗҪ«·зДЬМṩёшОТГЗөД¶аУаөзБҰВфёшЖдЛы№«УГКВТө№«ЛҫЈ¬НЁ№эЛщОҪөДЎ°өзНшЎұОӘЛыГЗ·юОсЎЈОТГЗВфёшЛыГЗөДөзБҰМжҙъБЛЛыГЗ¶ФМјЧКФҙөДРиЗуЈ¬ұИИзГә»тХЯМмИ»ЖшЎЈ І®ҝЛПЈ¶ы№юИцОӨДҝЗ°УлРЎОЦ¶ыМШ-Л№ҝЖМШЈЁWalter Scott, Jr.Ј©әНёсАЧёс-°ўұҙ¶ыЈЁGreg AbelЈ©№ІН¬іЦУРBHE 91%өД№Й·ЭЎЈЧФҙУОТГЗКХ№әТФАҙЈ¬BHEҙУОҙПтІ®ҝЛПЈ¶ы№юИцОӨЦ§ё¶№э№ЙПўЈ¬¶шЗТЛжЧЕКұјдөДБчКЕЈ¬BHEұЈБфБЛ280ТЪГАФӘөДУҜАыЎЈХвЦЦДЈКҪФЪ№«УГКВТөБмУтКЗёцАэНвЈ¬№«УГКВТө№«ЛҫНЁіЈ»бЦ§ё¶ёЯ¶о№ЙПўЈ¬УРКұЙхЦБі¬№э80%өДУҜАыЎЈОТГЗөД№ЫөгКЗЈәОТГЗҝЙТФН¶ЧКөДФҪ¶аЈ¬ОТГЗҫНФҪЗанщЛьЎЈ ҪсМмЈ¬BHEУөУРФЛУӘИЛІЕәНҫӯСйАҙ№ЬАнХжХэөДҙуРН№«УГКВТөПоДҝЈ¬ХвР©ПоДҝРиТӘ1000ТЪГАФӘ»тёь¶аөДН¶ЧКЈ¬ДЬ№»Ц§іЦФмёЈОТГЗөД№ъјТЎўОТГЗөДЙзЗшәНОТГЗөД№Й¶«өД»щҙЎЙиК©ЎЈ Н¶ЧК ТФПВЛщБРіцөДКЗҪШЦБИҘДкДкөЧОТГЗЛщіЦКРЦөЧоҙуөД15Ц»ЖХНЁ№ЙЎЈФЪҙЛЈ¬ОТГЗЕЕіэБЛҝЁ·тәаКПөДіЦ№ЙЈЁ325442152№ЙЈ©Ј¬ТтОӘІ®ҝЛПЈ¶ыұҫЙнЦ»КЗҝШ№ЙјҜНЕөДТ»Іҝ·ЦЈ¬ЛщТФұШРлУГЎ°№ЙИЁЎұөД·Ҫ·ЁАҙҪвКНХвұКН¶ЧКЎЈФЪІ®ҝЛПЈ¶ыөДЧКІъёәХ®ұнЙПЈ¬Иф°ҙНЁУГ»бјЖЧјФтјЖЛгЈ¬І®ҝЛПЈ¶ыЛщіЦҝЁ·тәаКПөД№Й·ЭјЫЦө138ТЪГАФӘЈ¬ПаөұУЪ2019Дк12ФВ31ИХІ®ҝЛПЈ¶ыФЪҝЁ·тәаКПҫӯЙујЖөДҫ»ЦөЦРЛщХј·Э¶оЎЈөҪИҘДкДкөЧЈ¬ОТГЗФЪҝЁ·тәаКПөДіЦ№ЙКРЦөҪцОӘ105ТЪГАФӘЎЈ І®ҝЛПЈ¶ыіЦ№ЙКРЦөЧоҙуөД15Ц»№ЙЖұЈЁҪШЦ№2019Дк12ФВ31ИХЈ©Ј¬іЦ№ЙКэЈ¬№«ЛҫГыіЖЈ¬іЦ№ЙұИАэЈ¬іЙұҫјЫЈЁ°ЩНтГАФӘЈ©Ј¬ТФј°өұЗ°КРЦөЈЁ°ЩНтГАФӘЈ©Јә

І»°ьАЁІ®ҝЛПЈ¶ыЧУ№«ЛҫөДСшАП»щҪрЛщіЦУРөД№Й·ЭЎЈ ХвКЗОТГЗөДКөјК№әВтјЫёсЈ¬ТІКЗОТГЗөДјЖЛ°»щҙЎЎЈ °ьАЁ¶ФОч·ҪКҜУН№«ЛҫКэ¶оОӘ100ТЪГАФӘөДН¶ЧКЎЈХвұКН¶ЧКУЙУЕПИ№ЙТФј°ҝЙ№әВтЖХНЁ№ЙөДИП№ЙИЁЦӨЧйіЙЎЈ ІйАнәНОТ¶јГ»УР°СТФЙПХвР©№ЙЖұЈЁЧЬјЖіЦ№ЙКРЦө2480ТЪГАФӘЈ©өұЧчКЗҫ«РДКХјҜөДЗұБҰ№ЙЎЈөұЗ°ХвіЎҪрИЪДЦҫзҪ«ТӘҪбКшЈ¬ТтОӘЎ°»Ә¶ыҪЦЎұөДҪөј¶ЎўГАБӘҙўҝЙДЬІЙИЎөДРР¶ҜЎўҝЙДЬіцПЦөДХюЦО¶ҜПтЎўҫӯјГС§јТөДФӨІвЈ¬»тХЯЖдЛыИОәОҝЙДЬіЙОӘөұЗ°ИИГЕ»°МвөД¶«ОчЈ¬¶јҪ«ЦХЦ№ХвіЎДЦҫзЎЈ Па·ҙЈ¬ОТГЗ°СХвР©№«ЛҫҝҙЧчКЗТ»ёцОТГЗҪшРРІҝ·ЦіЦ№ЙөДјҜәПЎЈИф°ҙјУИЁјЖЛгЈ¬ХвР©№«ЛҫФЛУӘТөОсЛщРиөДУРРОҫ»ЧКІъҫ»Аыі¬№э20%ЎЈХвР©№«ЛҫІ»РиТӘ№э¶ИҫЩХ®ҫНҝЙТФУҜАыЎЈ ФЪИОәОЗйҝцПВЈ¬ДЗР©№жДЈҫЮҙуЎўіЙКмЗТТЧУЪАнҪвөДЖуТөөД¶©өҘ»ШұЁВК¶јКЗТэИЛЦхДҝөДЎЈУләЬ¶аН¶ЧКХЯФЪ№эИҘК®ДкАпЛщҪУКЬөДХ®ИҜ»ШұЁВКЈЁұИИзЛө30ДкЖЪГА№ъ№ъХ®өДКХТжВККЗ2.5%»тёьөНЈ©ПаұИЈ¬ХвР©№«ЛҫөД»ШұЁВКөДИ·БоИЛёРөҪРЛ·ЬЎЈ ІйАнәНОТҙУАҙІ»ПІ»¶НжФӨІвАыВКөДУОП·Ј¬ТтОӘОТГЗІ»ЦӘөАОҙАҙТ»ДкЎўК®Дк»тИэК®ДкАпАыВКөДЖҪҫщЦөКЗ¶аЙЩЎЈОТГЗ»тРнУРР©Ж«јыөШИПОӘЈ¬ФЪХвёц»°МвЙП·ўұнТвјыөДИЁНюИЛКҝЈ¬ЗЎЗЎКЗНЁ№эХвЦЦРРОӘЈ¬НёВ¶іцөДёь¶аөДКЗәНЛыГЗЧФјәУР№ШөДРЕПўЈ¬¶шІ»КЗ№ШУЪОҙАҙөДРЕПўЎЈ ОТГЗҝЙТФЛөөДКЗЈ¬Из№ыФЪОҙАҙјёК®ДкАпәНөұЗ°АыВКҪУҪьөДАыВКХјЙП·зЈ¬№«ЛҫЛ°ТІО¬іЦФЪЖуТөөұПВХэФЪПнКЬЧЕөДөНЛ®ЖҪЈ¬ДЗГҙјёәхҝЙТФҝП¶ЁөДКЗЈ¬ЛжЧЕКұјдөДНЖТЖЈ¬№ЙЖұөДұнПЦҪ«Ф¶Ф¶әГУЪіӨЖЪ№М¶ЁАыВКХ®Ос№ӨҫЯЎЈ ФЪёшіцХвТ»АЦ№ЫФӨІвөДН¬КұЈ¬ОТГЗТІТӘ·ўіцТ»ПоҫҜёжЈәОҙАҙ№ЙјЫҝЙДЬ»б·ўЙъИОәОұд»ҜЎЈУРКұЈ¬№ЙКР»бұ©өшЈ¬·щ¶ИҝЙДЬКЗ50%Ј¬ТІҝЙДЬ»бёьҙуЎЈө«КЗЈ¬¶ФУЪДЗР©І»УГҪиЗ®Аҙіҙ№ЙЎўЗТДЬ№»ҝШЦЖЧФјәЗйРчөДИЛАҙЛөЈ¬ИҘДкОТФшФЪОДХВЦРРҙ№эөДЎ°ГА№ъҫӯјГЛі·зіөЎұЈ¬ФЩјУЙПК·ГЬЛ№ЛщОҪөДЎ°ёҙәПЖжјЈЎұЈ¬»бЦъНЖ№ЙЖұіЙОӘёьәГөДіӨЖЪСЎФсЎЈЖдЛыИЛДШЈҝөұРДЈЎ ОҙАҙөДВ· 30ДкЗ°Ј¬ОТөДЕуУСФјЙӘ·т.ВЮЙӯ·Ж¶ыөВЈЁјТЧЎГА№ъЦРОчІҝЈ©Ј¬КХөҪБЛөұөШТ»јТұЁЦҪ·ўАҙөДТ»·вРЕЎЈХв·вРЕИГВЮЙӯ·Ж¶ыөВәЬДХ»рЈ¬өұКұЛыТСҫӯ80¶аЛкБЛЎЈұЁЦҪЦұҪШБЛөұөШТӘЗуЗЗМṩһЩЙъЖҪКэҫЭЈ¬ЧјұёФЪЛыИҘКАәуУГФЪЛыөДёјёжЦРЎЈВЮЙӯ·Ж¶ыөВГ»УР»ШРЕЎЈҪУПВАҙФхГҙСщДШЈҝ1ёцФВәуЈ¬ЛыКХөҪБЛДЗјТұЁЦҪ·ўАҙөДөЪ¶ю·вРЕЈ¬¶шЗТ»№КЗ·вјУјұРЕЎЈ ІйАнәНОТәЬФзҫНТСҫӯҪшИлБЛАаЛЖөДЎ°јУјұЎұҪЧ¶ОЎЈ¶ФУЪОТГЗАҙЛөЈ¬ХвПФИ»І»КЗКІГҙПІС¶ЎЈө«КЗЈ¬І®ҝЛПЈ¶ыөД№Й¶«ГЗІ»ұШҪ№ВЗЈәДгГЗөД№«ЛҫТСҫӯОӘОТГЗөДАлҝӘЧцәГБЛ°Щ·Ц°ЩөДЧјұёЎЈ ОТГЗЦ®ЛщТФИзҙЛАЦ№ЫЈ¬ЦчТӘ»щУЪОеҙуФӯТтЈә өЪТ»Ј¬І®ҝЛПЈ¶ыөДЧКІъІҝКрФЪёчЦЦёчСщөДИ«ЧК»тІҝ·ЦУөУРөДЖуТөЙнЙПЈ¬ХвР©ЖуТөөДЧКұҫ»ШұЁВКәЬОьТэИЛЎЈ өЪ¶юЈ¬І®ҝЛПЈ¶ыҪ«ЖмПВЛщҝШЦЖТөОс¶ЁО»ФЪТ»ёцөҘТ»КөМеЈ¬ХвЦЦПЦЧҙёіУиБЛёГ№«ЛҫТ»Р©ЦШТӘЗТіЦҫГөДҫӯјГУЕКЖЎЈ өЪИэЈ¬І®ҝЛПЈ¶ыҪ«Т»ИзјИНщөШТФТ»ЦЦҝЙИГұҫ№«ЛҫөЦУщј«¶ЛНвІҝіе»чөД·ҪКҪАҙ№ЬАнІЖОсКВОсЎЈ өЪЛДЈ¬ОТГЗУөУРҫӯСй·бё»ЗТЦТРД№ў№ўөД¶ҘјвҫӯАнИЛЎЈ¶ФУЪЛыГЗАҙЛөЈ¬№ЬАнІ®ҝЛПЈ¶ыФ¶Ф¶І»Ц№КЗТ»·ЭёЯРҪәН/»тУРЙщНыөД№ӨЧчЎЈ өЪОеЈ¬І®ҝЛПЈ¶ыөД¶ӯКВГЗЎӘЎӘДгГЗөДКШ»ӨХЯЎӘЎӘТ»ЦұЧЁЧўУЪ№Й¶«өДёЈмнЈ¬ТФј°ЕаУэТ»ЦЦФЪі¬ҙуРНЖуТөЦРәЬәұјыөДОД»ҜЎЈЈЁАӯАп-ҝІДю°ІәНЛ№өЩ·ТДЭ-№Е°НФЪәПЦшөДРВКйЎ¶РЕИОөДұЯФөЎ·ЦРМҪМЦБЛХвЦЦОД»ҜөДјЫЦөЎЈФЪОТГЗөДДк»бЙПЈ¬ҝЙТФҝҙөҪХвұҫКйЎЈЈ© »№УРТ»Р©МШұрКөјКөДФӯТтҙЩК№ІйАнәНОТПлТӘИ·ұЈІ®ҝЛПЈ¶ыПлТӘИ·ұЈІ®ҝЛПЈ¶ыФЪОТГЗАлҝӘәуөДИХЧУАпјМРш·ұИЩ·ўХ№ЈәГўёсјТЧеіЦУРөДІ®ҝЛПЈ¶ы№ЙЖұ№жДЈЈ¬Ф¶і¬№эёГјТЧеөДЖдЛыИОәОН¶ЧКЈ»ОТёЯҙп99%өДҫ»ЙнјТЦРУР99ЈҘТФІ®ҝЛПЈ¶ы№ЙЖұРОКҪҙжФЪЎЈОТҙУАҙГ»УРіцКЫ№эІ®ҝЛПЈ¶ы№ЙЖұЈ¬ТФәуТІІ»ҙтЛгХвГҙЧцЎЈ іэБЛҙИЙЖҫиФщәНЛНИЛРЎАсОпЦ®НвЈ¬ОТОЁТ»Т»ҙО¶Ҝ№эІ®ҝЛПЈ¶ы№ЙЖұЈ¬КЗФЪ1980ДкЎЈөұДкЈ¬ОТәНЖдЛыұ»СЎіцөДІ®ҝЛПЈ¶ы№Й¶«ГЗЈ¬УГІ®ҝЛПЈ¶ыөДТ»Р©№ЙЖұ»»БЛТБАыЕөЛ№ЦЭТ»јТТшРРөД№ЙЖұЎЈФзФЪ1969ДкЈ¬І®ҝЛПЈ¶ыКХ№әБЛХвјТТшРРЎЈ1980ДкЈ¬ТтОӘТшРРҝШ№Й№«Лҫ·ЁөДұд»ҜЈ¬ОТГЗұШРлЎ°Р¶ФШЎұёГРРЎЈ ҪсМмЈ¬ОТФЪТЕЦцЦРТСҫӯГчИ·ЦёГчБЛЦҙРРИЛЎӘЎӘТФј°ФЪТЕЦц№ШұХәуҪУМжЛыГЗ№ЬАнОТөДТЕІъөДКЬНРИЛЎӘЎӘІ»өГіцКЫІ®ҝЛПЈ¶ы№ЙЖұЎЈОТөДТЕЦц»№ГвіэБЛТЕЦцЦҙРРИЛәНКЬНРИЛөДФрИОЈ¬ТтОӘЛыГЗТӘО¬іЦөДПФИ»КЗј«¶ИјҜЦРөДЧКІъЎЈ ёщҫЭОТөДТЕЦцЈ¬ЦҙРРИЛТФј°КЬНРИЛГҝДк»бҪ«ОТөДТ»Іҝ·ЦA№ЙЧӘ»»іЙB№ЙЈ¬И»әуҪ«B№Й·Ц·ўёшІ»Н¬өД»щҪр»бЎЈХвР©»щҪр»бҪ«ұ»ТӘЗуСёЛЩ·ЦЕдЛщ»сөГөДҫиҝоЎЈЧЬөДАҙЛөЈ¬ҫЭОТ№АЛгЈ¬ФЪОТИҘКА12Дк-15ДкәуОТЛщіЦУРөДІ®ҝЛПЈ¶ы№ЙЖұ»бҪшИлКРіЎЎЈ Г»УРОТТЕЦцөДЦёБоЈ¬ЦұөҪ°ІЕЕәГөД·ЦЕдИХЖЪЦ®З°Ј¬ОТЛщіЦУРөДЛщУРІ®ҝЛПЈ¶ы№ЙЖұУҰёГІ»»бТЧЦчЎЈФЪ°ІЕЕәГөДИХЖЪЈ¬ОТөДТЕЦцЦҙРРИЛәНКЬНРИЛҪ«»бФЪЛыГЗөДБЩКұҝШЦЖПВіцКЫІ®ҝЛПЈ¶ы№ЙЖұЈ¬ІўЗТ¶ФөҪЖЪөДГА№ъ№ъХ®ҪшРРФЩН¶ЧКЎЈХвСщөДІЯВФҪ«К№КЬНРИЛГвКЬ№«ЦЪөДЕъЖАЈ¬ТІГвУЪТтОҙДЬ°ҙХХЎ°ҪчЙчөДИЛЎұұкЧјРРКВ¶шіРөЈёцИЛФрИОөДҝЙДЬРФЎЈ ОТұҫИЛёРөҪ°ІРДөДКЗЈ¬ФЪҙҰЦГЖЪДЪЈ¬І®ҝЛПЈ¶ыөД№ЙЖұҪ«ҝЙМṩһЦЦ°ІИ«өДЎўУР»ШұЁөДН¶ЧКЎЈТІРн»б·ўЙъТ»Р©КВјюЦӨГчОТКЗҙнөДЈ¬ХвЦЦҝЙДЬРФЧЬКЗҙжФЪөДЎӘЎӘҝЙДЬРФІ»ҙуЈ¬ө«ТІІ»ДЬәцВФІ»јЖЎЈө«ОТПаРЕЈ¬Улҙ«НіөДРР¶Ҝ·Ҫ°ёПаұИЈ¬ОТөДЦёКҫәЬҝЙДЬ»бОӘЙз»бМṩёь¶аөДЧКФҙЎЈ ҫНОТЎ°Ц»ПЮІ®ҝЛПЈ¶ыЎұөДЦёКҫ¶шСФЈ¬Жд№ШјьФЪУЪОТ¶ФЧФјәОҙАҙөДЕР¶ПБҰТФј°¶ФІ®ҝЛПЈ¶ы¶ӯКВГЗөДЦТіП¶Иұ§УРРЕРДЎЈ»Ә¶ыҪЦДЗР©ИЛҫӯіЈ¶ј»бРҜҝо¶шАҙЈ¬ҝјСйЛыГЗөДЦТіП¶ИЎЈ¶ФРн¶а№«ЛҫАҙЛөЈ¬ХвР©»Ә¶ыҪЦЎ°і¬ј¶НЖПъФұЎұҝЙДЬ»бНЪҪЗіЙ№ҰЎЈө«ОТФӨјЖЈ¬ФЪІ®ҝЛПЈ¶ыІ»»біцПЦХвЦЦЗйҝцЎЈ ¶ӯКВ»б ҪьДкТФАҙЈ¬ЖуТө¶ӯКВ»бөД№№іЙј°ЖдЧЪЦј¶јТСіЙОӘИЛГЗ№ШЧўөДИИөгОКМвЎЈФЪТФЗ°Ј¬УР№Ш¶ӯКВ»бФрИОөДХщВЫФЪәЬҙуіМ¶ИЙПҪцПЮУЪФЪВЙКҰГЗЦ®јдХ№ҝӘЈ»¶шФЪҪсМмЈ¬»ъ№№Н¶ЧКХЯәНХюЦОјТГЗТІјУИлБЛҪшАҙЎЈ ҫНМЦВЫЖуТөЦОАнөДОКМв¶шСФЈ¬ОТөДЧКАъ°ьАЁЈ¬ФЪ№эИҘ62ДкКұјдАпЈ¬ОТФшөЈИО21јТЙПКР№«ЛҫЈЁПкјыПВОДәбПЯТФПВІҝ·ЦЈ©өД¶ӯКВЎЈіэБЛБҪјТ№«ЛҫЦ®НвЈ¬ОТФЪЖдЛы№«ЛҫЦР¶јіЦУРІўҙъұнЧЕҙуБҝ№ЙИЁЎЈФЪУРР©№«ЛҫЦРЈ¬ОТФшКФНјКөК©ЦШТӘөДёДұдЎЈ ФЪОТ·юОсУЪХвР©№«ЛҫөДЧоіх30ДкЧуУТөДКұјдАпЈ¬¶ӯКВ»бЦРәЬЙЩ»бУРЕ®РФЈ¬іэ·ЗЛэҙъұнөДКЗЖуТөөДҝШ№ЙјТЧеЎЈУҰёГЦёіцөДКЗЈ¬ҪсДкКЗөЪ19РЮХэ°ёіцМЁ100ЦЬДкЈ¬ёГРЮХэ°ёұЈХПБЛГА№ъёҫЕ®өДИЁАыЈ¬К№ЖдҝЙТФөҪН¶ЖұХҫ·ўіцЧФјәөДЙщТфЎЈЛэГЗФЪ¶ӯКВ»бЦР»сөГАаЛЖөШО»өДКВТөФтИФФЪҪшРРЦРЎЈ ¶аДкТФАҙЈ¬Рн¶аУР№Ш¶ӯКВ»бЧйіЙәНЦ°ФрөДРВ№жФтәНЦёөј·ҪХлТСҫӯіцМЁЎЈИ»¶шЈ¬¶ӯКВГЗГжБЩөДёщұҫМфХҪТ»ИзјИНщЈәХТөҪІўБфЧЎТ»О»ІЕ»ӘәбТзөДКЧПҜЦҙРР№ЩЎӘЎӘөұИ»Ј¬»№ТӘУРіПКөХэЦұөДЖ·ЦКЎӘЎӘ¶шЗТЛы/Лэ»бҪ«ЧФјәөДХыёцЙМТөЙъСД¶ј·оПЧёш№«ЛҫЎЈНЁіЈЗйҝцПВЈ¬ХвПоИООсКЗәЬјиҫЮөДЎЈө«КЗЈ¬Т»ө©¶ӯКВГЗЧц¶ФХвјюКВЗйЈ¬ЖдЛыҫНКІГҙ¶јІ»УГЧцБЛЎЈө«КЗЈ¬Из№ыЛыГЗёгФТБЛХвјюКВ⋯ ПЦФЪЈ¬ЙујЖОҜФұ»бөД№ӨЧчұИТФНщЕ¬БҰ¶аБЛЈ¬ІўЗТјёәхЧЬКЗ»бТФККөұөДСПҝБМ¬¶И¶ФҙэХвПо№ӨЧчЎЈҫЎ№ЬИзҙЛЈ¬ХвР©ОҜФұ»бИФҫЙұИІ»№эДЗР©ПлТӘНжЕӘКэЧЦөДҫӯАнИЛЈ¬¶шЛыГЗЦ®ЛщТФ»бПІ»¶ХвЦЦНжЕӘХвЦЦКЦ¶ОЈ¬КЗТтОӘКЬөҪБЛУҜАыЎ°ЦёТэЎұөД»цәҰТФј°№«ЛҫCEOГЗПлТӘЎ°ҙпөҪТөјЁФӨЖЪКэЧЦЎұЦ®ФёНыөДЛЛУБЎЈОТУР№эУлНжЕӘКэЧЦөД№«ЛҫCEOЦұҪУҙтҪ»өАөДҫӯСйЈЁР»МмР»өШЈ¬ХвЦЦҫӯСйІўІ»¶аЈ©Ј¬ХвЦЦҫӯСйұнГчЈ¬ЛыГЗХвСщЧцҫӯіЈ¶јКЗіцУЪЧФЧрёРөДНЖ¶ҜЈ¬¶шІ»КЗіцУЪ¶ФІЖОсАыТжөДҝКНыЎЈ РҪікОҜФұ»бПЦФЪФтұИТФНщёь¶аөШТААө№ЛОКБЛЈ¬ХвҪ«К№өГРҪік°ІЕЕұдөГёьјУёҙФУЎӘЎӘИз№ыОӘТ»ПојтөҘөДРҪікјЖ»®ДкёҙТ»ДкөШЦ§ё¶ҙуұК·СУГЈ¬ОҜФұ»бөДіЙФұГЗТӘФхГҙҪвКНІЕРРДШЈҝЎӘЎӘ¶шЗТЈ¬ФД¶БҙъАнІДБПТСіЙОӘТ»ЦЦБоИЛСб·іөДМеСйЎЈ ФЪЖуТөЦОАн·ҪГжЈ¬УРТ»По·ЗіЈЦШТӘөДёДҪшТСҫӯөГөҪЕъЧјЈә¶ЁЖЪЧйЦҜ¶ӯКВЎ°ЦҙРР»бТйЎұЈ¬№«ЛҫCEOІ»өГУл»бЎЈФЪҙЛЦ®З°Ј¬әЬЙЩ»бУР№ШУЪCEOЦ°ДЬЎўІў№әҫцІЯәНРҪікөДМ№ВКМЦВЫЎЈ ¶Ф¶ӯКВ»біЙФұ¶шСФЈ¬КХ№әМб°ёИФҫЙКЗёцМШұрј¬КЦөДОКМвЎЈҪшРРҪ»ТЧөД·ЁВЙБчіМЈЁХвёцҙК»№ДЬЗЎИзЖд·ЦөШГиКцЛжЦ®¶шАҙөД·СУГЈ©ТСҫӯөГөҪНкЙЖәНА©Х№Ј¬ө«ОТ»№Г»ҝҙөҪ№эУРДДёцҝКНыҪшРРІў№әҪ»ТЧөДCEO»бТэИлТ»О»јы¶аК¶№г¶шУЦДЬСФЙЖұзөДЕъЖАИЛКҝАҙМбіц·ҙ¶ФТвјыЎЈҫНХвТ»өгАҙЛөЈ¬ОТТІГ»ДЬЧцөҪ¶АЙЖЖдЙнЎЈ І®ҝЛПЈ¶ыЎўBlue Chip StampЎўCap Cities-ABCЎўҝЙҝЪҝЙАЦЎўData DocumentsЎўDempsterЎўGeneral GrowthЎўјӘБРЎўҝЁ·тәаКПЎўMaracaibo OilЎўMunsingearsЎў°ВВн№ю№ъГсТшРРЎўPinkertonЎҜsЎўPortland Gas LightЎўЛщВЮГЕ№«ЛҫЎўSanborn MapЎўTribune OilЎўГА№ъәҪҝХЎўVornadoЎў»ӘКў¶ЩУКұЁ№«ЛҫЎўWesco FinancialЎЈ ЧЬМе¶шСФЈ¬ИзҪсМЁГжЙП°ЪВъБЛКЧПҜЦҙРР№ЩәНЛы/ЛэФұ№ӨГЗПІОЕАЦјыөДҪ»ТЧ·Ҫ°ёЎЈ¶ФУЪТ»јТ№«ЛҫАҙЛөЈ¬ЖёЗлБҪГыЎ°ЧЁјТЎұКХ№ә№ЛОКЈЁТ»ГыФЮіЙЈ¬Т»Гы·ҙ¶ФЈ©Пт¶ӯКВ»бҙ«ҙпЛы»тЛэ¶ФДвТйЦРҪ»ТЧөДҝҙ·ЁҪ«КЗТ»ПоУРИӨөДЧц·ЁЎЈұИ·ҪЛөЈ¬ЧоЦХТвјы»сөГІЙДЙөД№ЛОКҪ«»сөГБнТ»О»№ЛОКікАНөД10ұ¶ЧчОӘҪұАшЎЈө«І»ТӘЖБПўөИҙэХвПоёДёпЈЁөДөҪАҙЈ©ЈәөұЗ°өДЦЖ¶ИЈ¬ОЮВЫ¶Ф№Й¶«АҙЛөУРКІГҙИұөгЈ¬¶ФКЧПҜЦҙРР№ЩәНРн¶аПнКЬҪ»ТЧөД№ЛОКәНЖдЛыЧЁТөИЛКҝАҙЛө¶ј·ЗіЈУРР§ЎЈөұОТГЗҝјВЗөҪ»Ә¶ыҪЦөДҪЁТйКұЈ¬Т»ёц№ЕАПөДҫҜёжУАФ¶КЗХэИ·өДЈәІ»ТӘОКАн·ўКҰДгКЗ·сРиТӘАн·ўЎЈ ¶аДкАҙЈ¬¶ӯКВ»бЎ°¶АБўРФЎұТСіЙОӘТ»ёцРВөДЦөөГ№ШЧўөД»°МвЎЈИ»¶шЈ¬УлХвёц»°МвПа№ШөДТ»ёц№ШјьөгјёәхЧЬКЗұ»әцКУЈ¬ДЗҫНКЗ¶ӯКВРҪікПЦФЪмӯЙэөҪБЛТ»ёцЛ®ЖҪЈ¬Т»ёцІ»ҝЙұЬГвөШК№РҪікіЙОӘУ°ПмРн¶аІўІ»ё»ФЈ¶ӯКВіЙФұЗұТвК¶РРОӘөДЛ®ЖҪЎЈКФПлТ»ПВЈ¬Т»О»¶ӯКВТ»ДкБщҙОЧуУТЈ¬»ЁЙПјёМмЎ°КжККЎұКұјдҝӘ¶ӯКВ»б»бТйЈ¬КХИлҫНҝЙТФФЪ25НтЦБ30НтГАФӘЦ®јдЎЈНЁіЈЈ¬УөУРТ»ёцХвСщ¶ӯКВЦ°О»ИЛөДКХИлКЗГА№ъјТНҘДкКХИлЦРО»КэөДИэөҪЛДұ¶ЈЁОТФшҙн№эБЛХвСщТ»ёцё»ЧгөД»ъ»бЈәФЪ20КАјН60ДкҙъіхЈ¬ЧчОӘPortland Gas LightөД¶ӯКВЈ¬ОТГҝДкөД·юОсұЁікОӘ100ГАФӘЎЈОӘБЛЧ¬өҪХвұКҝЙ№ЫөДКХИлЈ¬ОТГҝДкРиТӘНщ·өГеТтЦЭЛДҙОЈ©ЎЈ ПЦФЪЈЁ¶ӯКВЈ©№ӨЧчУРұЈХПВрЈҝКЗөДЎЈ¶ӯКВ»біЙФұҝЙДЬ»бұ»Ў°АсГІөШЎұәцКУЈ¬ө«ЛыГЗИҙәЬЙЩұ»Ҫв№НЎЈИЎ¶шҙъЦ®өДКЗЈ¬ПаөұҝнЛЙөДДкБдПЮЦЖЈЁНЁіЈКЗ70Лк»тёьёЯЈ©ұ»КУОӘКЗАсГІЗэЦр№«Лҫ¶ӯКВөДұкЧјРРКВ·Ҫ·ЁЎЈ ДС№ЦТ»О»І»ё»УРөД¶ӯКВЈЁnon-wealthy directorЈ¬јтіЖЎ°NWDЎұЈ©ПЦФЪПЈНыЎўЙхЦБҝКНыұ»СыЗлјУИлөЪ¶юјТ№«ЛҫөД¶ӯКВ»бЈ¬ҙУ¶ш°пЦъЧФјәФҫЙэЦБ50-60НтГАФӘөДКХИлҪЧІгЎЈОӘБЛКөПЦХвТ»ДҝұкЈ¬NWDҪ«РиТӘТ»Р©°пЦъЎЈТ»јТС°ХТ¶ӯКВ»біЙФұөД№«ЛҫCEOјёәхҝП¶Ё»бПтNWDөДПЦИОCEOәЛКөNWDКЗ·сКЗТ»ёцЎ°әГЎұ¶ӯКВЎЈөұИ»Ј¬ЛщОҪөДЎ°әГЎұЦ»КЗёц°өәЕЎЈИз№ыNWDСПЦШМфХҪЛы/ЛэПЦИОCEOөДРҪік»тКХ№әГОПлЈ¬Лы/ЛэөДЈЁ¶ӯКВЈ©әтСЎИЛЧКёсҪ«ЗДОЮЙщПўөШДЁИҘЎЈФЪС°ХТ¶ӯКВКұЈ¬КЧПҜЦҙРР№ЩГЗІўІ»КЗФЪС°ХТ¶·ЕЈИ®Ј¬Ц»УРҝЙҝЁИ®»бұ»ҙш»ШјТЎЈ ҫЎ№ЬІ»әПВЯјӯЈ¬ө«ИзҪсјёәхЛщУР¶ӯКВ¶јұ»№йАаОӘЎ°¶АБўЈЁ¶ӯКВЈ©ЎұЈ¬И»¶шРн¶аУөУРУ빫ЛҫРЛЛҘГЬЗРПа№ШөД¶ӯКВУЦұ»ИПОӘИұ·ҰХвТ»¶АБўРФЎЈІ»ҫГЗ°Ј¬ОТІйҝҙБЛТ»јТГА№ъҙу№«ЛҫөДОҜНРКйІДБПЈ¬·ўПЦУР8Гы¶ӯКВҙУОҙУГЧФјәөДЗ®№әВт№эёГ№«Лҫ№ЙЖұЈЁөұИ»Ј¬ЛыГЗөГөҪБЛ№ЙЖұҪұАшЈ¬ЧчОӘЧФјә·бәсПЦҪрРҪікөДІ№ідЈ©ЎЈХвјТ№«ЛҫіӨЖЪТФАҙТ»ЦұЈЁұнПЦЈ©ВдәуЈ¬ө«¶ӯКВГЗҙэУцИҙ·ЗіЈәГЎЈ өұИ»Ј¬УГЧФјәөДЗ®№әВтЛщУРИЁІўІ»ДЬҙҙФмЦЗ»ЫЈ¬ТІІ»ДЬИ·ұЈЙМТөіЙ№ҰЎЈИ»¶шЈ¬өұОТГЗН¶ЧКЧйәПДЪ№«ЛҫөД¶ӯКВУРУГЛыГЗЧФјәЗ®№әВт№ЙЖұөДҫӯСйЈ¬¶шІ»КЗјтөҘөШ»сФщКұЈ¬ОТ»бёРҫхёьәГЎЈ ФЪХвАпЈ¬ОТУҰёГНЈ¶ЩТ»ПВЈәОТПлИГДгЦӘөАЈ¬ХвР©ДкАҙОТјы№эөДјёәхЛщУР¶ӯКВ¶јәЬПсСщЎўМЦИЛПІ»¶ЗТҙПГчЎЈЛыГЗТВЧЕ№вПКЈ¬КЗәГБЪҫУЎўТІКЗәГ№«ГсЈ¬ОТәЬПнКЬЛыГЗөДЕг°йЎЈФЪХвИәИЛЦРЈ¬УРТ»Р©ИЛИз№ыІ»КЗТтОӘОТГЗ№ІН¬өД¶ӯКВ»б·юОсЈ¬ОТКЗІ»»бИПК¶ЛыГЗөДЈ¬ЛыГЗИзҪсТСҫӯіЙОӘБЛОТЗЧГЬөДЕуУСЎЈ И»¶шЈ¬ХвР©ЙЖБјөДИЛЦРУРРн¶аКЗОТУАФ¶І»»бСЎФсАҙҙҰАнҪрЗ®»тЙМТөКВОсөДИЛЎЈТтОӘХвёщұҫІ»КЗЛыГЗөДУОП·іЎЎЈ ·ҙ№эАҙЈ¬ЛыГЗТІУАФ¶І»»бФЪ°ОСАЎўЧ°РЮ·ҝЧУ»тёДЙЖёЯ¶ы·тЗтјј·ҪГжПтОТЗуЦъЎЈҙЛНвЈ¬Из№ыОТұ»°ІЕЕФЪЎ°УлРЗ№ІОиЎұЈЁDancing With The StarsЈ©ҪЪДҝЦРВ¶ГжЈ¬ОТ»бБўјҙС°ЗуЦӨИЛұЈ»ӨјЖ»®өДұУ»ӨЎЈОТГЗЧЬ»бФЪХвјюКВ»тДЗјюКВЙПОЮЛщҪЁКчЎЈ¶ФУЪОТГЗҙу¶аКэИЛАҙЛөЈ¬ХвёцЈЁОЮЛщҪЁКчөДЈ©ЗеөҘәЬіӨЎЈө«РиТӘИПК¶өҪөДЦШТӘТ»өгКЗЈ¬Из№ыДгКЗұ«ұИ.·СЙб¶ыЈЁBobby FischerЈ¬ГА№ъ№ъјКПуЖеЖеКЦЈ©Ј¬ДгұШРлОӘБЛЗ®¶шПВЖеЎЈ ФЪІ®ҝЛПЈ¶ыЈ¬ОТГЗҪ«јМРшС°ХТҫ«НЁЙМТөөД¶ӯКВЈ¬ЛыГЗТФЦчИЛОМҫ«ЙсОӘөјПтЈ¬Іў¶ФОТГЗөД№«ЛҫУРЗҝБТөДМШ¶ЁРЛИӨЎЈЛјПләНФӯФтЈ¬¶шІ»КЗ»ъЖчИЛ°гөДЎ°БчіМЎұҪ«ЦёөјЛыГЗөДРР¶ҜЎЈөұИ»Ј¬ФЪҙъұнДгөДАыТжЈЁҪшРРН¶ЧКЈ©КұЈ¬ЛыГЗ»бС°ХТУГРДИЎФГҝН»§ЎўХдП§ЧФјәН¬КВЎўЕ¬БҰіЙОӘЧФјәЛщФЪЙзЗшәН№ъјТәГ№«ГсөДҫӯАнИЛЎЈ ХвР©ДҝұкІўІ»РВПКЎЈХвКЗ60ДкЗ°УРДЬБҰCEOГЗөДДҝұкЈ¬ПЦФЪИФКЗИзҙЛЎЈ·сФтУЦУРЛӯёГҫЯұёХвР©ДЬБҰДШЈҝ ЖдЛыДЪИЭ ФЪ№эИҘөДұЁёжЦРЈ¬ОТГЗТСҫӯМЦВЫБЛ№ЙЖұ»Ш№әөДТвТеәНОЮУГРФЎЈОТГЗөДПл·Ё№йҪбОӘЈәІ®ҝЛПЈ¶ыЦ»УРФЪТФПВЗйҝцПВІЕ»б»Ш№ә№ЙЖұЈәaЈ©ІйАнәНОТИПОӘЛьөДКЫјЫөНУЪЖдјЫЦөЈ¬ТФј°bЈ©№«ЛҫФЪНкіЙ»Ш№әәуЈ¬ИФ»бУөУРідЧгөДПЦҪрЎЈ ЈЁ№ЙЖұЈ©ДЪФЪјЫЦөөДјЖЛгәЬІ»ҫ«И·ЎЈТтҙЛЈ¬ОТГЗБҪИЛ¶јГ»УР¶ФТФ·ЗіЈХжКөөД95ГА·Ц№әВт№АЦөОӘ1ГАФӘөДЙМЖ·ёРөҪИОәОҪфЖИРФЎЈ2019ДкЈ¬І®ҝЛПЈ¶ыөДјЫёс/јЫЦөөИКҪУРКұКЗКК¶ИУРАыЈЁ№ЙЖұ»Ш№әЈ©өДЈ¬ОТГЗ»ЁБЛ50ТЪГАФӘ»Ш№әБЛ№«ЛҫФј1%өД№Й·ЭЎЈ ЛжЧЕКұјдөДНЖТЖЈ¬ОТГЗПЈНыІ®ҝЛПЈ¶ыөД№ЙЖұКэБҝПВҪөЎЈИз№ы№ЙјЫөНУЪКөјКјЫЦөөДЗйҝцЈЁХэИзОТГЗ№АјЖөДДЗСщЈ©јМРш·ўЙъЈ¬ОТГЗәЬҝЙДЬ»бФЪ»Ш№ә№ЙЖұЙПұдөГёьјУ»эј«ЎЈИ»¶шЈ¬ОТГЗІ»»бФЪИОәОЛ®ЖҪЦ§іЕ№ЙјЫЎЈ іЦУРјЫЦөЦБЙЩ2000НтГАФӘAАа№Й»тBАа№ЙЈ¬ІўУРТвПтІ®ҝЛПЈ¶ыіцКЫ№ЙЖұөД№Й¶«ҝЙДЬПЈНыЛыГЗөДҫӯјНИЛБӘПөІ®ҝЛПЈ¶ыөДВнҝЛ.ГЧАХөВЈЁMark MillardЈ©Ј¬өз»°КЗ402-346-1400ЎЈОТГЗРиТӘДъФЪҙт¶ЁЦчТвіцКЫ№ЙЖұөДЗйҝцПВЈ¬ФЪЦРІҝКұјдЙПОз8Јә00-8Јә30»тПВОз3Јә00-3Јә30Ц®јдёшВнҝЛҙтөз»°ЎЈ 2019ДкЈ¬І®ҝЛПЈ¶ыПтГА№ъІЖХюІҝ»гіц36ТЪГАФӘЈ¬УГУЪЦ§ё¶өұЗ°ЛщөГЛ°ЎЈН¬ЖЪЈ¬ГА№ъХюё®КХөҪБЛ2430ТЪГАФӘөДЖуТөЛщөГЛ°ЎЈҙУХвР©НіјЖКэҫЭЦРЈ¬ДгҝЙТФОӘДгөД№«ЛҫҪЙДЙБЛГА№ъЛщУР№«ЛҫҪЙДЙБӘ°оЛщөГЛ°өД1.5%¶шёРөҪЧФәАЎЈ 55ДкЗ°Ј¬өұІ®ҝЛПЈ¶ыҪшИлөұПВөДЖуТөјҜНЕҪб№№КұЈ¬№«ЛҫОЮРиҪЙДЙБӘ°оЛщөГЛ°ЈЁХвТІКЗУРід·ЦАнУЙөДЈәТтОӘФЪҙЛЗ°К®ДкАпЈ¬ХвјТҝаҝаХхФъөДЖуТөВјөГҫ»ҝчЛрЈ©ЎЈҙУДЗКұЖрЈ¬УЙУЪІ®ҝЛПЈ¶ыұЈБфБЛјёәхЛщУРөДКХТжЈ¬ХвПоХюІЯөДКЬТжХЯТСІ»ҪцҪцКЗ№«Лҫ№Й¶«Ј¬БӘ°оХюё®ТІН¬СщКЬТжЎЈЈЁТтОӘЈ©ФЪОҙАҙөДҙуІҝ·ЦКұјдАпЈ¬ОТГЗ¶јПЈНыІўЖЪҙэЧЕПтІЖХюІҝЙПҪЙёьҙуөДҪр¶оЎЈ ФЪA-2-A-3ТіЈ¬ДъҝЙТФХТөҪОТГЗҪ«УЪ2020Дк5ФВ2ИХҫЩРРДк»бөДПкПёЗйҝцЎЈПсНщіЈТ»СщЈ¬СЕ»ўҪ«ФЪИ«Зт·¶О§ДЪЦұІҘХвТ»»о¶ҜЎЈИ»¶шЈ¬ОТГЗөДРОКҪҪ«УРТ»ёцЦШТӘөДұд»ҜЈә№Й¶«ЎўГҪМеәН¶ӯКВ»біЙФұҪЁТйЈ¬ИГОТГЗөДБҪО»№ШјьФЛУӘҫӯАн°ўјӘМШ.јЦТтЈЁAjit JainЈ©әНёсАЧёс.°ўұҙ¶ыЈЁGreg AbelЈ©ФЪДк»бЙПУРёь¶аөДЖШ№вВКЎЈХвТ»ұд»Ҝ·ЗіЈУРТвТеЎЈОЮВЫКЗЧчОӘҫӯАнИЛ»№КЗёцИЛЈ¬ЛыГЗ¶јКЗҪЬіцөДёцМеЈ¬ДгУҰёГҙУЛыГЗДЗАпМэөҪёь¶аЎЈ ҪсДк·ўЛНОКМвёшОТГЗИэГыіӨЖЪИОЦ°РВОЕИЛФұөД№Й¶«ҝЙТФЦё¶ЁПт°ўјӘМШ»тёсАЧёсМбіцОКМвЎЈҫНПсІйАнәНОТТ»СщЈ¬ЛыГЗТІҪ«НкИ«І»ЦӘөАХвР©ОКМвКЗКІГҙЎЈ јЗХЯҪ«Ул№ЫЦЪВЦБчМбОКЈ¬№ЫЦЪТІҝЙТФЦұҪУПтОТГЗЛДёцИЛЦРөДИОәОТ»ёцМбОКЎЈЛщТФЈ¬ЗлІБББДгөДЎ°вІСАЎұЎЈ ҪсДк5ФВ2ИХЈ¬»¶УӯАҙ°ВВн№юЎЈФЪХвАпјыјыДгөДЧКұҫјТН¬РРЈ¬№әВтТ»Р©І®ҝЛПЈ¶ыІъЖ·Ј¬ҫЎЗйПнКЬЎЈІйАнәНОТЈ¬»№УРХыёцІ®ҝЛПЈ¶ыјТНҘ¶јЖЪҙэЧЕјыөҪДгЎЈ 2020Дк2ФВ22ИХ

Г·ҝӘА°ФВұрСщәм Мыјд№гёжО»01

|