|

楼主(阅:6445781/回:0)全是套路

文:虫二 要表现得像一个现成的高富帅,你就会变成真的高富帅;要表现得你有无敌的信心,这样人们自然会对你有信心;要表现得你有无与伦比的经验,这样人们才会听信你的意见;要表现得像是已经取得巨大成功的人,这样你最终会和我一样取得成功。

中国互联网为什么总能击败美国老师? 梅姐救不活的雅虎没落了,但它在中国投资的公司成功了;eBay做死了易趣中国,亚马逊与乐视传出绯闻,而阿里和京东都成功了;Uber烧了10亿美元后把中国业务交给了滴滴;再加上把谷歌逼到香港的百度,顶住Facebook和twitter的微博、微信,以及把youtube拒之门外的优酷、爱奇艺们。总之,不管出于什么原因,使了什么手段,中国互联网公司手下的美国败将已然不少。这是事实! 但胜利的理由未必值得兴奋! 你可以说中国市场足够大,足够特殊,足以发挥互联网产业的价值转移优势,但真正的因素无非是中国公司更大胆、更敢于违背经济规律做事而已。 从支付宝开始,中国公司一窝蜂做支付,拿到支付甚至征信牌照的公司不在少数,中国网民真需要这么多支付工具? 最初,支付只是电商平台的一种壁垒保障,以支付宝为例,它与银行的交易成本是固定的,但为了迅速撬动需求,费率一直是随竞争动态调整,B端随着淘宝和天猫站稳脚跟,费率启稳在6‰的水平,C端逐渐收紧,直到最近终结免费提现。 时至今日,躺在用户惯性上的蚂蚁金服就有了转嫁成本的能力,而它捆绑了账户体系的沉淀资金却留存下来,为后来的衍生金融场景做好了铺垫,甚至可以拿银行祭旗了。

相比之下,美国公司做支付,就只是做工具,较少触及合作方和友商的利益。 从eBay分拆出来的Paypal主要依赖高昂费率生存,既没兴趣沉淀资金也不想挑战银行;拉卡拉的美国老师Square也仅是提供程序性、功能性的便利,比如银行按月结算,它是按日结算,而没有社区O2O之类的雄心壮志。 中国公司为交易流水、想象空间或OTT式的越顶截流而疯狂,美国公司普遍致力于社会成本更低的非颠覆式功能创新。 其实,明眼人都知道,拥有全球市场+海外盈利的Uber要比滴滴更有烧钱的资本,补贴本身既谈不到什么技术含量,赔钱买量也算不上什么业绩,顶多是一种有所为有所不为的商业选择而已。 滴滴吞并优步中国后始终没有把那些“生而骄傲”的年轻人合并到自己的体系中,自然是很清楚这一点。

长期以来,中国互联网公司只培养两种创始人:一种是刘邦,另一类是项羽。 当年秦始皇出巡,仪从烜赫。 刘邦的反应是:大丈夫当如是也! 项羽则是睥睨和不屑:彼可取而代之! 前者见猎心喜,后者蔑视权威,可说是创业者的精神鼻祖。 所以中国互联网公司烧了多少情怀,就会收回多少利润,它追求的不过是边际成本下降后的规模效应,是一统天下后的唯我独尊,他们变得比自己誓言颠覆的对手更贪婪只是时间问题。

中国公司为什么醉心做智能手机? Q:因为有基于摩尔定律的延时放量盈利模式? A:当然不是,苹果和三星利润超过全行业的事实早就否定了这一点。 Q:因为低价或免费硬件可以由增值服务来回补? A:迄今止还没有任何一家国内手机厂商完全做到这一点。 Q:因为有机会在发布会上效法乔布斯,表演情怀单口相声? A:这个真有人做到了。前两天上海就有一场表演。

凭心而论,中国互联网的门户之私还少吗? 下载一个应用就奉送全家桶早就是新常态,杀毒软件经常“无意”干掉别家的程序,淘宝、天猫的微信转发要用口令,马云甚至豪言“宁可死在来往的路上,也绝不活在微信的群里”,虽然来往还是无奈的变成了点点虫。 多少封闭假手开放之名,多少私欲藏身情怀背后! 中国O2O为什么遍地开花? 如今常有懒人经济的痛点被发掘出来,加以互联网改造,升华出吓人的商业模式,很多创业者“洞察”到这些看来特别不互联网的消费场景。 说它们与互联网格格不入是因为: 1、全是劳动密集型的人力结构,而不是互联网的知识密集型; 2、不讲效费比,简单粗暴,单纯的拼规模,拼补贴; 3、业态很苦逼,还要秀科技感和技术含量; 4、流行传统服务业早上跳操、饭前自励,晚间反思那一套; 但O2O解决了中国商业模式的一个核心问题,即业务的快速上量,这对GMV估值的创业公司特别贴心,所以前仆后继,长盛不衰。 中国真需要这么多上门服务吗?除了某些刚需消费场景,有多少是补贴烧出来的伪需求,平台、用户、投资人都心知肚明。 如果剥去华丽的外衣,大家都似曾相识,外卖不过是架构于互联网的大号丽华快餐,滴滴不过是超大号的出租车公司而已。 从长远看,那些因低价或免费膨胀起来的商业模式正在慢慢耗尽自己的生命力,它们急不可耐的寻求变现是规律使然。 中国互联网的20年红利已然到顶,随着用户薅羊毛时代结束和平台集中度的提高,互联网情怀将不可逆转的进入变现时代。 很多人乐见的中国互联网超越美国,准确的说是中国由消费驱动的互联网应用场景多于美国,导致中国互联网的经济比重快速增加。 美国没有那么多兴旺的O2O,因为人力成本太高,Uber在美国没那么多现金补贴,美国也没那么普遍的线下扫码支付场景,因为信用卡文化的发达程度是中国人无法想象的。相比“笨拙”的美国人,中国用户和互联网公司都快的根本停不下来。 谷歌所关注的那些黑科技,除了每次被拿出来敬畏一番,或者调侃一下百度,大多数人是不屑于身体力行的,除非有利于资本运作。中国互联网公司更关心那些与人互动的,能够即时切入消费场景的新玩意。所以,直接后果是中国互联网经济比重在不断提高。

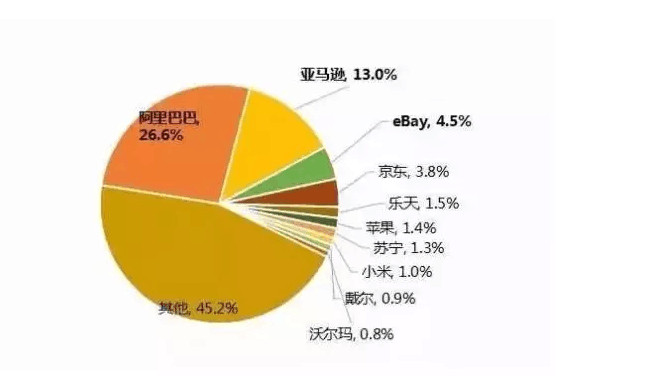

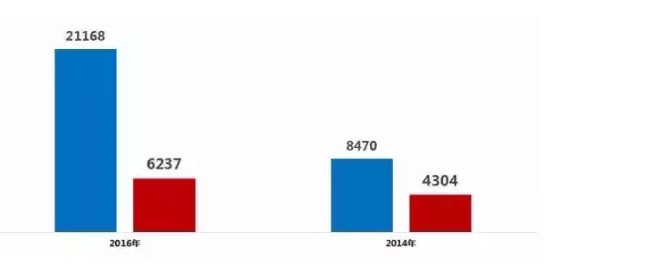

中国互联网公司的本土繁荣也掩盖了一个真相。比如这张图表。 阿里在全球电商交易额中达到26.6%是很振奋人心的,但除了亚马逊等顶级公司之外,其他45.2%的份额大多掌握在美国公司手中,其中90%是B2B模式,而不是淘宝传承eBay的C2C模式。按个体而论,阿里鹤立鸡群,按国别而论,美国是占绝对优势的。或者换个说法,美国电商产业的格局比中国更有活力,更健康。 此外中国与美国公司的市值差距在扩大而不是缩小,从2014年的2倍拉大到2016年的3.4倍差距。

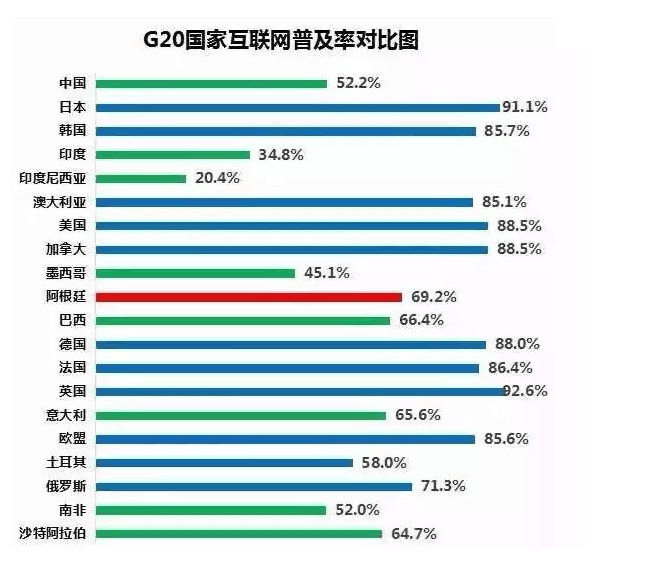

仅从互联网普及率上看,中国目前52.2%的普及率在G20国家中仍属中下游水平,但增量空间主要是四五线城市和农村,一二线城市的红利已经基本透支。

所以有人又做恕词,以为互联网不会产生垄断,仍有很多机会,就像当年新浪搜狐如泰山北斗时没人想到会有BAT一样,但事实是最近几年颠覆创新已经非常少见,多的只是脸萌、足记这种应用层面的流星,偶有高估值的巨无霸如滴滴,其实也在BAT的卵翼之下。

中国互联网财富观其实就是两种道路: 要么习微信、支付宝、滴滴之故伎,当规模效应不再需要免费或补贴等口号做背书时,就坚定的躺着赚钱; 要么走直播、分答式的道路,鼓励甚至煽动参与者从暴红的流量中玩命变现,大家怀着不知哪天“天上就不掉馅饼”的危机感,实践着法王路易十五的名言,“在我死后,哪管洪水滔天”。 总之,当猪身上不产羊毛时,一切还是那句市井名言,全是套路。

帖间广告位01

|