|

楼主(阅:28624639/回:0)我经历的罗先经贸区中朝税收合作进程

长期没有税收的国家 朝鲜于1974年废除了国内的税收制度,至今未再建立全国统一的对内税收制度。朝鲜一直实行计划经济体制,也没有建立全国统一的市场经济,相当于我国利改税前的基本经济发展模式。朝鲜国内企业一律向国家上缴低于涉外宏观税负水平的利润,即便是中朝罗先经贸区的朝方企业也一律不征税。朝鲜企业普遍认为,为国家上缴利润天经地义,也是心甘情愿的,这使他们很有成就感。朝鲜民众也认为,社会主义国家不应有税,也不该征税。相比较而言,朝鲜涉外税收制度(中朝罗先经贸区的税制就是朝鲜涉外税收制度的重要组成部分)则得到了长足发展,形成了独具朝鲜特色“内外有别”的“双轨制”税制体系和税收征收管理模式。因此,罗先以前没有税法、没有税收,也没有税务局。

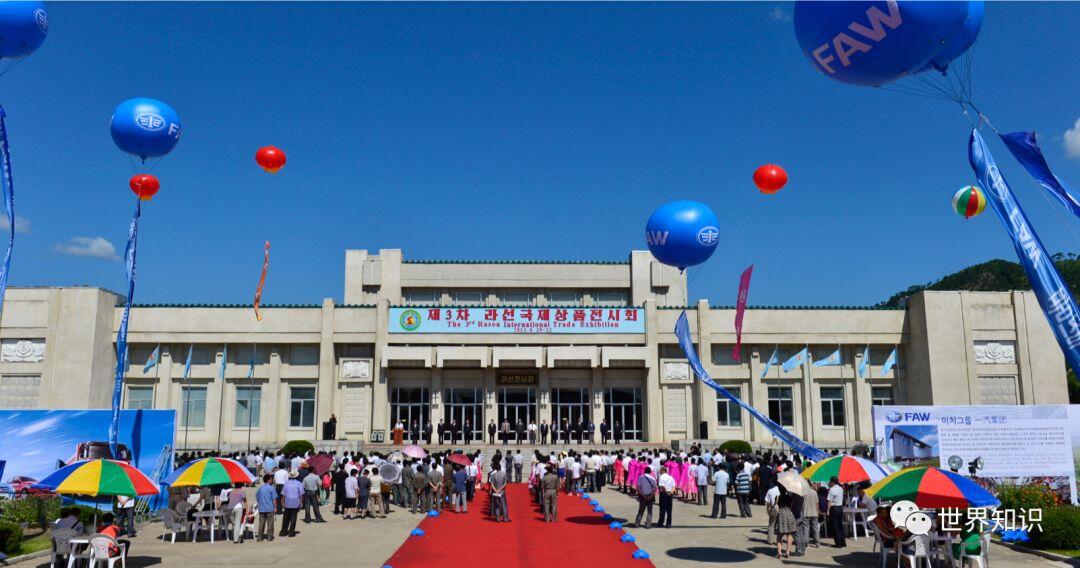

作者上任后不久,第三届朝鲜罗先国际商品展销会于2013年8月举行。 中朝罗先经贸区坐落在朝鲜东北部的罗先特别市(相当于我国直辖市,下称罗先市)。罗先市北部与我国吉林省珲春市、俄罗斯哈桑区隔图们江相望,东临日本海(朝方称朝鲜东海),总面积890平方公里,人口约19.8万。中朝罗先经贸区总面积470平方公里,是中朝共同开发和管理的开放式开发区。 依据《罗先经济贸易区法》和中朝两国双边有关协议,2012年10月26日,中朝罗先经贸区管委会在朝鲜罗先市挂牌运营。在领导体制和工作机制上,管委会主要体现为三个层面、两个机制:第一个层面是国家层面,中国商务部与朝鲜对外经济省共同组建联合指导委员会,作为中朝两国经贸合作的指导机构;第二个是省市层面,中朝双方组建联合工作委员会,作为两国地方经贸合作的领导机构,吉林省政府中朝罗先经济贸易合作区领导小组办公室(省政府罗先办)是联合工作委员会中方常设领导机构;第三个层面就是中朝双方共同组建管理委员会,作为双方经贸合作与共同开发的管理执行机构。第一个机制是管委会内部工作机制,管委会常务会议是决策平台,主任办公会是执行平台;另一个机制是与罗先市人民委员会(相当于我国直辖市人民政府)协同工作机制,主要是联席会议、周例会制度等。 一个是管委会税务局,它是中朝两国税收执法者共同在中朝罗先经贸区内,对于在管委会经济发展局登记的外方企业(外国投资人、海外侨胞投资并创立经营的企业和分公司、办事处)和个人(外国人和海外侨胞)征收税款的税收执法机关。目前的外国企业主要是来自中方的企业,包括中朝合资、合营与合作企业。 另一个是与管委会税务局并行的罗先市人民委员会税务局,是朝方税收执法者对在罗先市人民委员会企业局登记的外方企业和个人征收税(费)款的税收执法机关,目前的外国企业主要是来自中国、俄罗斯、旅日朝侨、美籍韩国人的企业等,还包括合资、合营与合作企业。 受命出任经贸区管委会税务局长 管委会税务局共有四名同志,中朝双方各两名。税务局同管委会其他局一样,实行“双局长制”,中朝双方各有一位局长。此外还有中方一名翻译、朝方一名干事,清一色男士。中方人员主要来自吉林省。2013年6月26日,本人受命出任中朝罗先经贸区管委会税务局局长,荣幸地成为新中国首位长期驻外税务局长,随即赴朝工作。年底,管委会又为税务局配备了一名翻译小李同志。罗先经贸区“外国投资企业会计规定实施准则”和“财务管理规定实施准则”这两部专业法规长达6万多字,管委会领导指定由税务部门负责起草。我们就与朝方同志一道边起草边研究,边翻译边沟通。偶遇中文与朝鲜语没有对应的词语,中朝双方同志就一遍又一遍地反复研究,再三琢磨,争取找到与经贸区财税政策文本相匹配的最相近的专业术语来。 当时的管委会办公楼是朝方借用的两层灰色楼房,坐落在罗津川畔鳞次栉比的建筑群落之中。管委会中朝双方七位领导——中方一位委员长、朝方一位常务副委员长,双方各两位副委员长和朝方一位秘书长(相当于党委书记)与下设的七个局均在此办公。税务局位于一楼东南角,中朝双方四人共用一个约15平方米的办公室。一旦有事,就按照双方法定沟通程序和外事纪律、保密纪律、外事礼仪基本规则要求,坚持尊重理解,平等磋商的原则,中朝双方召开局务会议,共同研究,平等磋商,依法办事,妥善解决相关事宜。 朝鲜税制一方面借鉴了中国税制模式,另一方面又结合其经济社会发展需求的涉外税制实际,体现出鲜明的朝鲜特色。 为统一规范税收征管模式,双方结合经贸区税收特点和税源实际,研究制定了统一的“海洋货物运输业专用发票”等五种发票,第一张发票于2014年7月18日经贸区管委会常务会议审议通过,罗先市人民委员会备案,颁布实施。 至此,罗先经贸区基本建立起了以流转税为主,以所得税为辅,以财产税、资源税为补充的,与罗先经贸区产业功能定位、与产业政策相匹配的税制框架体系。 朝鲜现行的税制都是对外的,没有对内的税收制度。无论是中朝罗先经贸区还是黄金坪威化岛经济区,也无论是此前朝韩合作项目——开城工业园区还是合作区辖区之外,依据朝鲜税收法律法规规定,一律都是对外方企业和个人征收税款的。对于在全国范围内的外国企业和个人,将来是否征税,按什么标准征税,什么时候开始实行对内税制,目前还是未知数。但可以预测的是,由于受联合国制裁,特别是在美国的强力打压下,朝方创汇总量和渠道明显减少,在这一新背景条件下,朝鲜有可能在全国范围内,对经贸区之外的外国企业和个人征收税款。当然,这还要取决于东北亚战略格局变化及朝鲜内政外交形势发展,以及罗先经贸区税制合作的成熟程度以及税收制度持续推进的实际效果。 在朝鲜工作,每天不仅与中方同志打交道,还与朝方同志打交道,有时也与俄方人士打交道。这就更得始终牢牢绷紧政治这根弦,爱国守法,担当奉献,洁身自好,做出中国税务人的样子来。比如,工作之余,我们也相互间了解介绍对方国情。朝方同志指着朝鲜出版的世界政治地图(与朝方友好的国家,地图颜色就鲜艳;不友好的国家,颜色就黑色浓重;中国是粉红色,为友好国家),给我们介绍朝鲜的基本国情。 我们也给朝方同志介绍中国改革开放40年的发展历程和成功经验,介绍习近平新时代中国特色社会主义思想、“一带一路”倡议、构建周边命运共同体、人类命运共同体思想,也介绍中国税务现行税收制度体系,以及税收在推进中国特色社会主义经济建设中的地位和作用。

梅开腊月别样红 帖间广告位01

|