|

楼主(阅:16540666/回:0)从一杯咖啡看注册制的惩罚逻辑

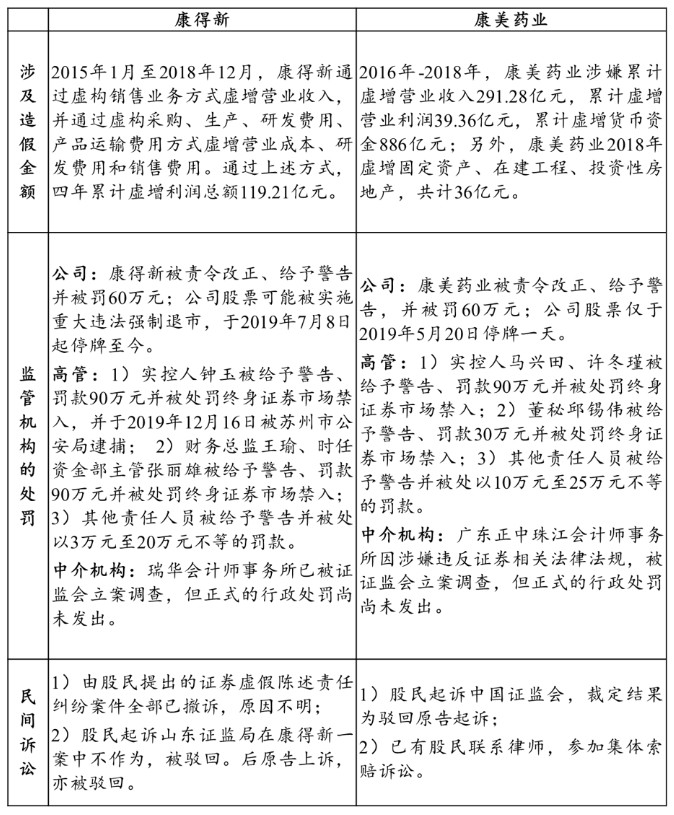

注册制的逻辑:赛马,而非相马 美国证券市场的注册制,经过近百年的发展,已非常成熟。公司(即发行人)公开发行证券,必须向美国证监会(SEC)注册,提供与证券发行有关的一切信息,并保证其真实性。注册制的突出特点是:监管机构不对公司的盈利能力做出判断,也不确保其信息披露的完整性和准确性;信息披露是否真实准确的责任由公司和相关中介机构承担;拟发行证券的价值主要由投资者判断。 因此,瑞幸上市,确是神速,但并非神话。中国“星巴克”的故事很对老美的胃口,就连老江湖BlackRock也动了心。 与A股的发审制相比,美股上市融资相对容易,但天下哪有免费的午餐?讲述这杯中国咖啡的自信没问题,但如实披露影响投资者投资决策判断的所有实质性信息这件事,却万万马虎不得。毕竟,商业社会,信用千金难买。一旦失去,再难拥有。 更令人胆寒的,是美国以保护投资者权益为主旨的极为严苛的惩罚机制,证监会、交易所、民间律所及司法系统均参与其中。一旦发现信息披露不实、缺失或故意欺诈,公司及其高管、相关中介机构均难逃其咎,惩罚手段包括巨额罚款、责令退市、追究个人刑事责任、民间集体诉讼赔款等,后果很严重。 生命中不可承受之重:安然与世通 2001年10月,美国最大的能源公司之一安然公司(Enron)在其第三季度财报公布后股价大跌,SEC随之介入调查。2002年6月,全美第二大长途电话公司及最大的互联网数据运营商世通公司(WorldCom)爆出会计丑闻。这两起大案严重打击了投资者对资本市场的信心,促成了《萨班斯法案》(Sarbanes-Oxley Act)于2002年7月30日正式出台。 可以看到,SEC对造假公司及相关责任人,特别是CEO、CFO等高管,处以高额罚款,对相关责任人还追究了刑事责任,判处监禁最长达25年。而民间集体诉讼也威力巨大,公司高管及相关机构支付了60-70亿美元的天价赔款。 生命中不可承受之轻:A股“两康” 回看中国的A股市场,近年来造假案频出,爆雷不断。我们以康得新、康美药业为例,将这两家上市公司及其高管所受到的处罚列示如下。

中国上市公司造假的违法成本极低。比如,康美药业的造假规模远超世通,但其在公司层面及高管层面受到的处罚却不到三百万人民币,与世通受到的处罚及做出的民事赔偿相比,几乎可以忽略不计。此外,现阶段也没有完善的诉讼渠道帮助投资者追偿其投资损失。 大浪淘沙始见金 邓舒文等(2019)的研究显示,美股注册制下上市公司的生存环境相对严酷,即以市场为主导,实现优胜劣汰。

帖间广告位01

|