在为印度中资企业提供财税服务时,90%以上的中资企业均会问及如何在印度“偷漏税”的问题。从印度最高法院最新的立场可看出,在印度“偷漏税”行为的刑事风险是极大的。

5月27日,印度最高法院明确立场,支持特伦甘纳高院的判决,即违反印度GST者(Goods and Service Tax,类似中国的增值税)可被逮捕且不予提前保释,并且取消对GST违反者的任何临时救济措施。针对印度GST违反者,是否拥有“提前保释”的权利,孟买高院的判决与特伦甘纳高院的判决截然不同。印度属于判例法国家,最高法院对GST违反者的立场,对后续该类争议的处理具有权威性。相对无罪率达70%以及保释率达80%-90%印度而言,对GST违反者不予提前保释的判决,增加了中资企业高管在印度的刑事风险。

注:FIR,为第一信息报告,类似于中国公安局的立案登记

一、印度税法明确规定,GST税务官员可直接逮捕GST违反者且不予以保释

根据印度2017年CGST法案第69条第的规定,当纳税人存在第132条第(1)款规定的(a)至(b)违法行为时,GST的税务人员有权逮捕该纳税人,并根据刑事诉讼法的要求在逮捕后的24小时内告知当事人理由,并将当事人带到地方治安法庭。而在中国,税务官员无权直接逮捕纳税人,需要向公安局申请逮捕令。

根据印度2017年CGST法案第132条的规定,若纳税人存在如下行为,则对其刑罚的处理不可给予保释。(a)纳税人已提供商品或服务,但不开具任何发票,主观上存在违反GST规定的意愿;(b)纳税人没有提供商品或服务,为了退税等目的开具虚假发票;(c)利用(b)中的虚假发票抵扣进项GST税额;(d)逾期三个月仍未向税务局缴纳足额的GST税款。除上述(a)至(d)违法行为外,若纳税人存在其他违反GST的行为,则对其刑罚处理可予以保释。

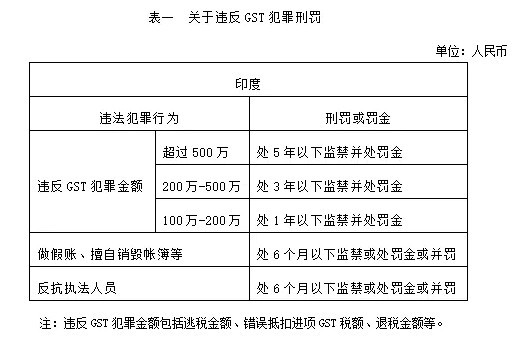

二、印度对GST违反者的处罚严于中国的规定

印度2017年CGST法案第132条对违反GST的犯罪刑罚做了相应的规定,当逃税等犯罪金额达100万人民币以上,就会面临刑罚监禁,该规定严于中国目前的税法

以偷(逃)税罪为例,2002年刘晓庆因偷税被抓进“小黑屋”,而2018年范冰冰逃税8.8亿却只是要求补缴罚款。根据以前中国“偷税罪”的规定,只要存在偷漏税行为,就认为犯罪既遂;2009年中国税法做了相应修改,将“偷税罪”改为“逃税罪”,若纳税人存在逃税行为,但经税务机关下达追缴通知后,补缴应纳税款、缴纳滞纳金,就不予追究刑事责任。

可见,印度对GST违反者的处罚严于中国的规定,在海外投资时不可将中国的思维带入印度,认为逃税后只要缴纳相应税款及罚金,就可免于刑事处罚,这样只会增加中资企业家在海外的刑事风险。

三、印度税务官员对中资企业存在过度执法行为

兰迪律所曾代理过某案件,某中资企业在印度的子公司,突然遭遇税务官员的突击检查,认为该公司存在逃税行为。税务官员扣押了所有办公电脑,强行搜查了员工宿舍;但事实表明,该员工宿舍并未藏匿会计账簿或现金等,不存在任何违法犯罪的线索。

根据中国《刑诉法》的规定,只有充分的证据表明当事人的住宅存在犯罪线索时,才可搜查当事人的住宅;搜查住宅只能由公安机关或者人民检察院的侦查人员进行;必须向被搜查人出示搜查证,紧急情况下可例外。即使是欧美等法治国家,入户搜查都需要遵循严格的程序。对比中国和欧美的规定,印度税务官员在未获得线索的情况下,强行搜查员工宿舍,存在过度执法行为。

因此,印度最高法院明确立场,认为GST违反者可被逮捕且不予保释;印度税法的刑罚规定严于中国;以及印度税务官员对中资企业存在过度执法行为,种种迹象都给在印度投资的中资企业敲响了警钟。在日常的公司运营中,税务合规应放在首位,否则增加中国高管在印度的刑事风险。 |